初めて家を建てるなら、もちろん住宅ローンを組むのも初めてですよね。

住宅ローンは他のローンと違って様々な種類やルールもあり難しく感じると思います。

そのため、よくわからないまま営業マンに言われた通りに契約を進めてしまう方も多いです。

今回はそんな住宅ローンに関する基礎知識について紹介していきます。

正しい内容を理解した上で、自分に合った住宅ローンを考えてみてください。

そもそも住宅ローンってどんなもの?

住宅ローンとは、住宅を建築・購入する際に組むことができるローンのことです。

住宅ローンを組む本人とその家族が住む家が対象になります。

新築以外にもリフォームや増築、今借りている住宅ローンの借り換えにも利用することが可能です。

住宅ローンは、都市銀行や地方銀行はもちろんネット銀行でも取り扱いがあります。

その他にも信用金庫・労働金庫、フラット35を扱う住宅金融支援機構などの金融機関でも利用できます。

それぞれに商品内容や金利が異なるため、自分に合った住宅ローンを探すことが大切です。

住宅ローンはいくらまで借りられる?

住宅ローンを借入する上で、一番不安な点はいくらまで借りられるのかという事ではないでしょうか。

結論から言うと、一概にいくらと言うことはできません。

ネットの記事などで「10倍まで借りられる!」だったり、「目安は年収の5~6倍!」などと書かれているのを目にします。

間違いではありませんが絶対に正しいわけではありません。

住宅ローンは次のような項目を審査されて、借入可能金額が算出されます。

- 年収

- 勤務先

- 勤務年数

- 住宅ローン以外の借入

- 過去の返済内容

- 自己資金額

- 担保(土地・建物の内容)

他にも金融機関によって様々な審査基準があります。

審査基準が明確なのが、先ほども紹介したフラット35という商品です。

フラット35では年収によって簡単に借入金額を簡単に計算できるように、以下の通りに明確化しています。

| 年収 | 400万円未満 | 400万円以上 |

| 基準(返済負担率) | 30% | 35% |

※参考ページ:長期固定金利住宅ローン 【フラット35】

年収500万円の人なら基準は35%です。

つまり、年収の35%分を住宅ローンとして貸すという意味です。

年収500万円の人の借入可能額を計算してみましょう。

計算式は以下の通りです。

借入可能額=年収×返済負担率÷12ヵ月÷審査金利の100万円あたりの月の返済額×100万円

フラット35の審査金利は実行金利なので、2021年5月現在の9割以下の融資の金利は1.36%です。

そして100万円あたりの月々の返済額は2,993円です。

では、実際に計算してみましょう。

500万円×35%÷12ヵ月÷2,993円×100万円=4,872万円

金利状況などによって借入額は変わりますが、約4,870万円借入することができます。

つまり最大で10倍弱の借入ができると計算できるわけです。

ただし、既存の借入があると借入額が大幅に減ったり、借入自体ができないこともあります。

計算が難しい方は、金融機関のHPにシミュレーションサイトがありますのでそちらを活用してみてください。

参考ページ:年収から借入可能額を計算:【フラット35】 (flat35.com)

他の金融機関は違う基準の元で借入額を算出してますので、気になる金融機関には事前審査を提出してみるといいでしょう。

住宅ローンを借りれるのは銀行だけじゃない

住宅購入は人生に一度の大きな買い物です。

土地の購入から、住宅、水道、ガス、下水道などの費用を合わせると総額で2,000万円以上の資金が必要になります。

よほどの資産家でなければ、数千万円を現金一括で払える人はいないので、多くの人は住宅ローンを利用することになります。

ただ、この住宅ローンも銀行、民間、公的など多種多様な商品があり、選び方を間違えると百万円単位で返済額が変わることも珍しくないです。

つまり、同じ条件で住宅ローンの申請して、銀行ローンと公的ローンで比べた場合、返済額に数百万円の差がつくこともあるということです。

1〜2万円の差なら、笑って済ませられますが、数百万円も違いがあると、今後の人生設定にも大きく影響するので笑い事ではありません。

住宅ローンは大きく分けると「公的ローン」と「民間ローン」に分けられます。

公的ローン(公的融資)

公的ローンというのは、長期固定金利住宅ローン「フラット35」の住宅金融支援機構(旧住宅金融公庫)、勤務先の会社などで入れる一般財形貯蓄加入者が借りられる財形住宅融資、都道府県や市町村が独自の融資制度を行っている自治体融資です。

公的ローンの特徴としては、物件に技術基準などの所定の条件が付けられますが、申請者に対する条件は民間ローンに比べるとそれほど厳しくなく、金利も安い場合が多いです。

銀行を主体とする民間ローン(民間融資)

住宅ローンといえば最初に思い浮かぶのは、普段からよく利用している銀行による住宅ローンです。

民間ローンは、銀行、信用金庫・労働金庫、住宅ローン専門会社、生命保険会社など住宅ローンを取り扱う民間融資もあります。

JA(農協)は公的機関のようですが、民間の協同組合なのでJAバンクも民間ローンに分類されます。

民間の住宅ローンは、ネット上で手続きを行うことで手数料などの諸費用を抑えたものや、「8疾病保障付住宅ローン」のように保険を組み入れたものなど、各社で特徴的なサービスを売りにしています。

民間ローンの場合は返済能力などの条件が厳しめですが、物件に対する条件はゆるく、融資限度額も高めなのが特徴です。

そのほか、住宅販売業者と金融機関の提携ローンや、職場で独自に行っている社内融資などもあります。

また、会社によっては、福利厚生として住宅ローンの利子補給をしている会社もあるので、人事部に確認しましょう。

親から借り入れる方法もある

親からの資金援助を受けられる場合は、贈与で援助してもらう人がほとんどだと思いますが、「借り入れ」として親から借り入れる方法もあります。

親子間であっても借用書を作り、返済をキチンを行っていれば、贈与税を払わずに安い金利で住宅ローンを組む事も可能です。

「借り入れ」であれば、返済する必要があるので贈与税を払う必要もないので選択肢の一つとして覚えておくと良いです。

住宅ローン申し込み手続きの流れ

住宅ローンを借入するまでの流れをざっと見てみましょう。

- 事前審査を提出する

- 事前審査の承認を受ける(約1~2週間)

- 借入金額・金融機関・金利などを検討する

- 決まったら金融機関に本申し込みをする

- 本申し込みの承認を受ける(約1~3週間)

- 金銭消費貸借契約と抵当権の設定をする

- 融資を受ける

事前審査→本申し込み→契約という3ステップで進んでいきます。

それぞれに必要な書類がありますので都度用意しましょう。

銀行マンや住宅会社の営業マンの指示に従っておけば、特に難しいことはありません。

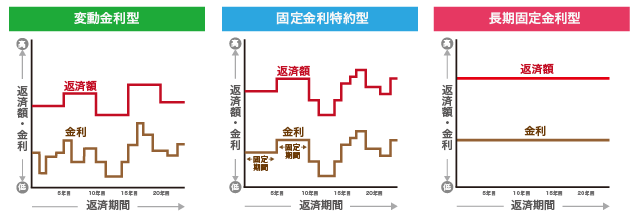

住宅ローンの金利の種類は3つ

金利は大きく分けて3種類あります。

簡単な特徴とおすすめな人について紹介します。

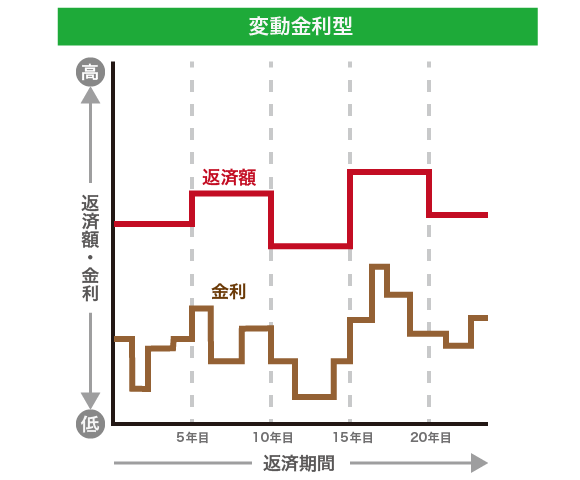

変動金利型

変動金利型は、世界情勢や経済の変化に合わせて住宅ローンの金利も変動する金利タイプです。

【メリット】

• 3種類の中で1番金利が低い

• 金利が低ければ返済額が少なくて済む

• 好きなタイミングで固定金利に切り替えることができる

• 変動金利でも5年間は返済額が一定(5年ルール)

• 金利が上がっても今までの返済額の125%以上にはならない(125%ルール)

• 近年は変動金利は変動していない

【デメリット】

• 金利上昇のリスクがある

• 利息が増えると元金が減らず、返済額が大きくなる

• 125%以上増えた利息は最終の返済時に支払わなければならない(125%ルール)

【おすすめな人】

• とにかく借り初めの金利を低くしたい

• 経済の動向や金利状況を細かく把握できる

• 返済金額にある程度余裕がある

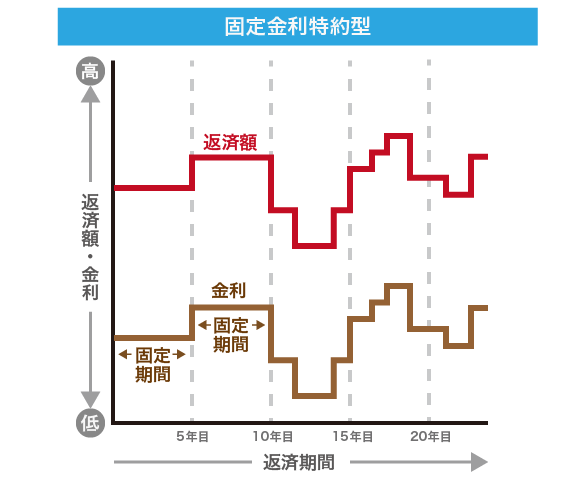

固定金利特約型

固定金利特約型とは、指定したある一定期間の金利を固定にできる金利タイプです。

【メリット】

• 指定した期間は返済額が変わらないので安心

• 5・10・15年など好きな期間が選べる

• 数年先のライフプランが立てやすい

• 期間終了時に再度固定金利にするか変動金利に切り替えるかを選べる

【デメリット】

• 変動金利と比べると金利が高い

• 変動金利が変わらなければ余分な利息を払うことになる

• 固定の期間が終了しないと変動金利に切り替えられない

【おすすめな人】

• 初めの内は返済額を安定させておきたい

• 定期的に金利の動向をチェックして変動・固定を選んでいきたい

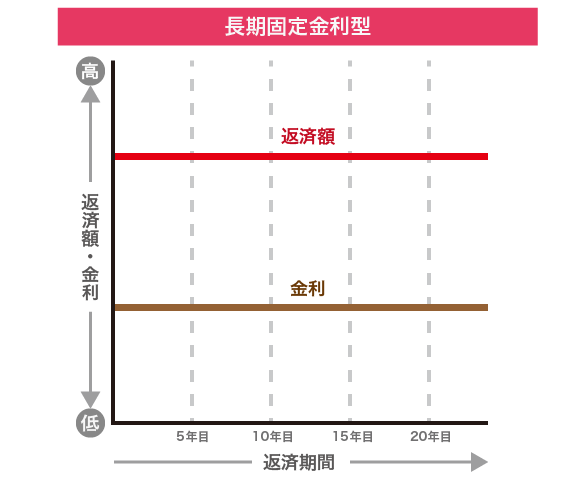

長期固定金利型(フラット35)

長期固定金利とは借入をしている全期間の金利が同じの金利タイプです。

フラット35という商品が有名ですが、金融機関が独自に扱っている長期固定金利の商品もあります。

【メリット】

• ローン完済まで返済額が変わらないので安心

• 老後までのライフプランが立てやすい

【デメリット】

• 3つの種類の中で1番金利が高い

• 途中で変動金利に切り替えができない

【おすすめな人】

• とにかく安定して返済を続けていきたい

• 収入が上がる見込みがあまりない

住宅ローンの返済方法について

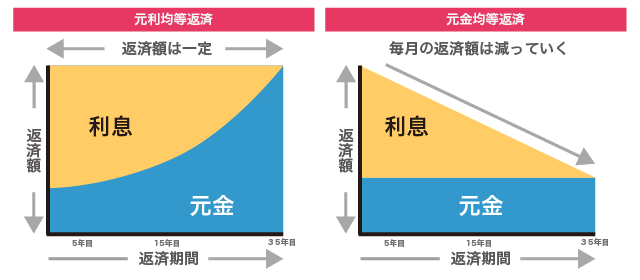

住宅ローンは他のローンと違い、2つの返済方法があります。

- 元利均等返済

- 元金均等返済

それぞれの違いについて説明していきます。

元利均等返済

多くの方が採用しているのが元利均等返済方式です。

特徴は毎回の返済額が同じになるように組む方法で、返済を進めるにつれ元金と利息の割合が変化していきます。

最初は利息が多いので元金はあまり減りませんが、後半では元金の返済がメインになります。

返済金額が一定なので返済計画が立てやすい点がメリットです。

特に希望しなければ、元利均等方式の住宅ローンをおすすめされるケースがほとんどでしょう。

元金均等返済

元金均等返済とは元金の金額を均等にして、そこに利息を上乗せしていく方式です。

初めは元金が多いので利息も高くて支払い金額も多いですが、返済が進むにつれて元金が計画的に減っていくので利息も安くなります。

返済当初が1番返済額が高く、最終返済時の返済額が1番安くなります。

返済額が変わっていくので計画は立てにくいですが、トータルの返済額を見ると元利均等方式よりお得になるケースがほとんどです。

住宅ローン審査に必要になる書類

事前審査には様々な書類を提出必要があります。

【必ず必要な書類】

事前審査申込用紙(様々な項目を記入する、押印が必要)

本人確認書類(運転免許証など、コピーでOK)

収入確認資料(源泉徴収票・確定申告書など、コピーでOK)

【場合によっては必要な書類】

既存借入の明細

土地や建物の資料

現状の資金計画

他にも金融機関によって必要な書類は異なります。

また、ネット銀行の場合は書類はデータにして添付することが必要です。

住宅会社の営業マンに手伝ってもらいながら進めると、スムーズに提出できるのでおすすめです。

住宅ローンで必要になる諸費用

住宅ローンを組むために様々な諸費用がかかります。

金融機関ごとに異なりますので、実際に借入する金融機関に確認しましょう。

・印紙代

住宅ローンの契約書に貼る印紙代がかかります。

1,000万円~5,000万円の契約書は2万円の印紙税がかかりますので、この金額を支払う方が多いです。

5,000万円を超えてしまうと一気に6万円になってしまいますので覚えておきましょう。

・ローン保障料

保証人を立てずに保証会社にお金を支払って住宅ローンを組む金融機関が多いです。

毎月の支払いに少し上乗せして支払っている方法と、借入時に一括で支払う方法から選択できます。

一括で支払う場合は数十万~数百万円がかかりますが、トータルの金額で考えると月払いよりもお得です。

フラット35やネット銀行では保証料がかからないこともありますので調べてみましょう。

・融資事務手数料

借入する金融機関に支払う手数料です。

一定の手数料の金融機関もあれば、借入金額×0.22%などの割合の手数料を支払うケースもあります。

金融機関によって数万円~数十万円と差が広いので、詳しく金額をチェックしましょう。

・団体信用生命保険特約料

住宅ローンを組むときに団体信用生命保険というものに加入しなければならない金融機関がほとんどです。

多くの場合は金利に保険料が含まれていますが、金融機関によっては別途で保険料がかかることもあります。

また、死亡や高度障害などの一般な保険料はかからなくても、ガンや三大疾病保障の特約を付けると追加の保険料が発生する場合もあります。

この場合は、金利に上乗せされて毎月の返済額が変わります。

住宅ローンでよくある質問

住宅ローンでよく聞かれる質問をまとめてみました。

頭金がなくても大丈夫?

住宅ローンを始めて借り入れる方によく聞かれるのが「頭金がないのですが借入できますか?」という質問です。

結論からお伝えすると借入はできます!

ただし、借入できる金融機関が限られたり、借入金額が下がってしまうことが多いです。

総建築費用の9割以上を借り入れすると、金利が上がってしまう金融機関もあります。

また、中には「原則諸費用は現金で支払う」という住宅ローンもあります。

支払うことができない場合は、住宅ローンとは別に諸費用専用のローンを組まなければならず、金利が高いので損です。

頭金なしで住宅ローンは組めたとしても、土地や建物の手付金を現金で支払ってほしいという業者は多いです。

マイホーム購入の際は、ある程度の現金を準備しておくことをおすすめします。

住宅ローンに保証人は必要?

諸費用のときにもお伝えしましたが、住宅ローンは金額も大きいので保証人を立てずに保証会社にお金を支払って保証してもらう場合がほとんどです。

そのため保証人は不要という認識で正しいでしょう。

ただし、住宅ローンを2人で組む場合は主債務者と連帯保証人という扱いになうこともあります。

主債務者が返済できなくなったら、連帯保証人が支払うということです。

生計を共にしている家族なら保証人になってもあまり意味はないですけどね。

連帯保証人も支払えないと結局は保証会社に頼ることになります。

住宅ローンの減税制度って何?

住宅ローンを組むと減税を受けられる制度があります。

毎年の借入残高によって所得税と住民税の一部が控除になります。

令和4年12月までに入居した人は13年間で最大480万円の控除を受けることが可能です。

借入金額や支払っている税額によって控除額が変わります。

シミュレーションサイトがありますので、条件を入力して控除額を算出してみてください。

住宅ローン減税を受けるためには、入居後の1回だけ確定申告を行う必要があります。

少々手間ですがかなりお得な制度なので、忘れずに活用しましょう。

住宅ローンが借りられない住宅はある?

基本的に一戸建て住宅であればほとんどの場合で利用できます。

フラット35では対象の建物に対して明確な基準が定められていますので確認してみます。

| 接道 | 一般の道路に2m以上土地が接していること |

| 住宅の規模 | 建物の床面積が70㎡(約21坪)以上であること |

| 住宅の規格 | 2室以上の居室の他に、キッチン・トイレお風呂があること |

| 併用住宅の床面積 | 店舗などと併用する場合、居住部分の床面積が1/2以上であること |

| 断熱構造 | 住宅の外壁、天井または屋根、床下などに所定の厚さ以上の断熱材を施工すること |

| 住宅の構造 | 火災や耐久性に高い建物を施工すること |

| 配管設備の点検 | 点検口等を設置すること |

※参考ページ:新築住宅の技術基準の概要【フラット35】

※戸建て住宅の場合の基準

構造などは詳しい基準が他にありますが、ある程度の構造・性能を持つ住宅なら大丈夫なので、ここでは省略します。

2人暮らしで超コンパクト住宅を建てる方や、店舗などを併用する方は面積に注意が必要ですが、普通の住宅が問題になることはほぼないです。

ほかの金融機関でも似たようなルールが適用されています。

まとめ

住宅ローンを借入する際の大切なポイントは3つです。

1. 借入できる額ではなく返せる額を借りる

2. 自分にメリットのある金融機関を選ぶ

3. 自分のタイプに合った金利タイプを選ぶ

自分達だけで考えるのは難しいという方は、銀行マンや住宅会社の営業マンをとことん頼りましょう。

みんな頼っていますから全く問題ありません。

自分にあった住宅ローンを見つけて、お得で計画的な返済を進めていきましょう。